[Tribune] Dirigeants actionnaires, convertissez vos actions en liquidités grâce à l'OBO

![[Tribune] Dirigeants actionnaires, convertissez vos actions en liquidités grâce à l'OBO](/Img/BREVE/2017/1/312684/Tribune-Dirigeants-actionnaires-convertissez-vos-actions-liquidites-grace-OBO-F.jpg)

L'OBO, ou Owner Buy Out, est une technique financière qui permet à un entrepreneur de se vendre sa société à lui-même, autrement dit de transformer une partie de ses titres en monnaie sonnante et trébuchante. Nous détaillons ici les avantages de ce mécanisme et comment en bénéficier.

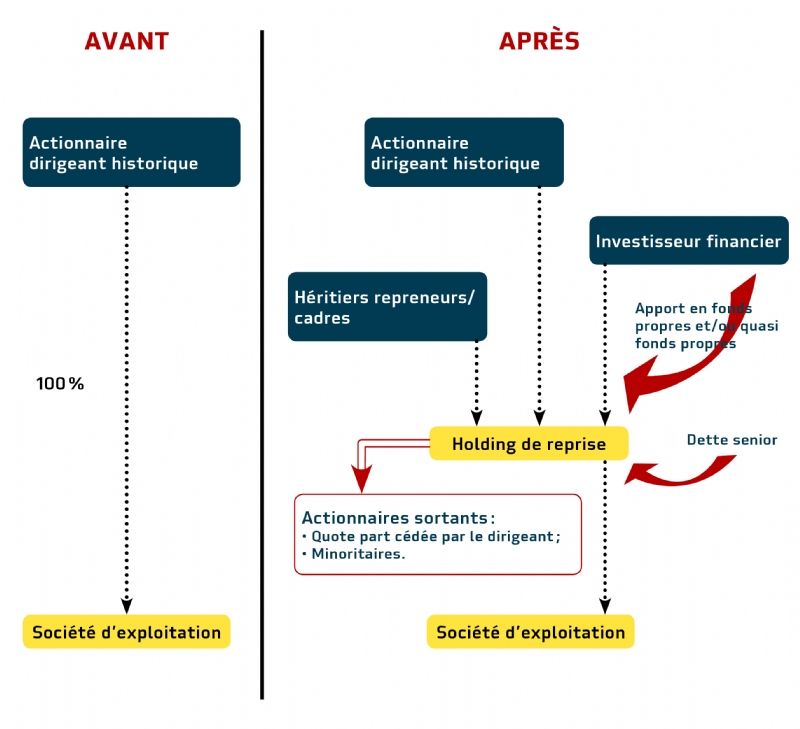

Je m'abonneL'OBO (Owner Buy Out), encore appelé "opération de cash out", est une opération de capital transmission dans laquelle le cédant, dirigeant et principal actionnaire, se vend à lui-même son entreprise via une holding de reprise, laquelle s'endette et, dans certains cas, s'adosse à un investisseur financier. C'est une opération particulièrement adaptée aux dirigeants actionnaires de PME prospères et en pleine croissance qui souhaiteraient convertir une partie des titres de leur société en liquidités tout en conservant le contrôle.

Schématiquement le mécanisme est le suivant :

L'opération consiste à créer une société holding de reprise à laquelle le chef d'entreprise apporte une partie de ses titres, sur la base d'une valorisation de marché. La holding acquiert le solde des titres par la mise en place d'un endettement bancaire et éventuellement d'un apport en capital d'un fonds d'investissement qui pourra contribuer au développement de la société.

Cette opération, qui se traduit par une recomposition du capital de la société, peut être une réponse à différents objectifs :

- Sécuriser une partie du patrimoine : la cession d'une partie des titres permettra à l'entrepreneur de monétiser une partie de son actif professionnel et ainsi de diminuer l'exposition du patrimoine familial aux risques "entreprise", de protéger ses proches en cas de décès prématuré, de préparer la mise en place de revenus complémentaires au moment de la retraite...

- Conserver le contrôle : en restant actionnaire majoritaire de la holding, le dirigeant cédant garde les rênes de son entreprise.

- Faire sortir des minoritaires.

- Associer des salariés-clés : encourager la montée en puissance de cadres dirigeants qui seront intéressés aux performances de l'entreprise et qui assureront, à terme, sa pérennité.

- Doter la société de moyens financiers : faire entrer un partenaire financier pour préparer d'autres opérations stratégiques (croissance externe, développement à l'étranger, rachat d'un concurrent...).

- Préparer la transmission de l'entreprise en douceur à un ou plusieurs enfants repreneurs sans mettre en péril l'équilibre familial.

- Organiser la sortie totale du dirigeant du capital de la société dans un moyen terme (en général au terme de l'emprunt, de 5 à 7 ans) : cession commune avec le fonds d'investissement, ou reprise par un repreneur identifié (héritier, salarié...).

Un contexte économique et fiscal actuel très favorable à ce type d'opérations

- Les taux d'intérêts historiquement bas permettent à la holding de lever de la dette à faible coût;

- Les apports de titres sont placés sous le régime du report d'imposition lorsque les titres de la holding sont contrôlés par l'apporteur. La plus-value nette d'abattement est ainsi figée mais non imposée tant que les titres de la holding ne sont pas cédés;

Lire aussi : BSPCE : retour sur un durcissement du régime fiscal

- La plus-value des titres cédés est imposée selon le régime des plus-values mobilières. Si les titres sont détenus depuis plus de 8 ans, la plus-value ne sera imposée à l'impôt sur le revenu qu'après un abattement de 65% (voire de 85% si le dirigeant était le fondateur de la société ou si les titres ont été acquis alors que la société avait moins de 10 ans). Compte tenu des prélèvements sociaux, le taux global d'imposition peut être estimé à environ 31,25%, voire 22,25% avec l'abattement de 85% (avec une hypothèse de TMI à 45%);

- Les remontées de dividendes (nécessaires au remboursement de l'emprunt) peuvent, sous certaines conditions assez simples à obtenir, bénéficier du régime mère-fille (une exonération sauf quote-part des frais et charges de 5% ).

On l'aura compris, pour l'entrepreneur, l'OBO peut être une réelle opportunité de conjuguer ses préoccupations professionnelles et personnelles en lui permettant de concilier des objectifs à priori incompatibles tels que "vendre mon entreprise tout en gardant le contrôle" ou "financer les nouvelles aventures de mon entreprise tout en sécurisant mon patrimoine familial".

![[Success story] Krys, la vision de la réussite](https://cdn.edi-static.fr/image/upload/c_scale,h_97/c_crop,w_97/f_auto,q_auto/v1/Img/BREVE/2024/3/457475/Krys-vision-reussite-L.jpg)