Les clés pour bien gérer votre trésorerie

Domaine très sensible, la trésorerie requiert une gestion quotidienne rigoureuse. Maîtrise des échéances sociales et fiscales ou paiement des fournisseurs sont autant de paramètres avec lesquels il vous faut jongler. Pour cela, vous devez vous doter d'outils de gestion efficaces. Mode d'emploi.

Je m'abonneLa trésorerie est le nerf de la guerre pour une petite entreprise. En effet, durant le cycle d'exploitation, vous achetez des matériaux ou des marchandises, menez des opérations de marketing, puis délivrez et facturez vos produits ou services. Malheureusement, vous devez généralement attendre pour encaisser les créances. Délai durant lequel l'argent n'est pas disponible pour un nouveau cycle. Cette période d'inertie exige un matelas de liquidités permanent. La trésorerie est donc un domaine très sensible, qu'il faut suivre de façon quotidienne et rigoureuse. D'autant que la combinaison des contraintes rend les choses parfois très complexes.

A la maîtrise des échéances sociales et fiscales s'ajoutent, entre autres, la planification des paiements fournisseurs (dont les délais doivent être compatibles avec la capacité à recouvrer les créances clients), le climat de confiance à instaurer avec les banquiers, les prévisions de l'activité de l'entreprise et la disponibilité de fonds propres suffisants. Un exercice d'équilibriste permanent qui implique de savoir jongler avec les flux réels et prévisionnels, entrants et sortants.

@ © KWADRI - FOTOLIA.COM

1. Calculez votre besoin en fonds de roulement (BFR)

La trésorerie résulte de la différence entre le fonds de roulement (FR) et le besoin en fonds de roulement (BFR). Le fonds de roulement correspond à l'excédent des capitaux permanents (capitaux propres et emprunts long et moyen termes) sur les immobilisations. Le besoin en fonds de roulement représente le montant des capitaux nécessaires pour financer le cycle d'exploitation. Il se calcule parallèlement à l'élaboration du business plan annuel. Ce document décrit les ambitions de croissance de l'entreprise et, à partir de là, son besoin en fonds de roulement. La croissance de votre entreprise sera-t-elle la même? Envisagez-vous le lancement d'un produit impliquant une hausse de vos achats de matières premières? Comptez-vous prospecter de nouveaux segments de clientèle aux délais de paiement plus élevés? Autant de questions dont la réponse influencera votre besoin en fonds de roulement.

Ensuite, vous pourrez chiffrer les stocks de matières premières et de produits finis, dont l'entreprise devra disposer à tout moment, en tenant compte des cadences d'approvisionnement, des contraintes de fabrication et du niveau d'activité de votre société. Vous devrez aussi évaluer votre encours clients (le montant de vos créances en attente de règlement) et votre crédit fournisseurs (le total de vos dettes fournisseurs).

Ce chiffrage effectué, vous pourrez calculer votre besoin en fonds de roulement selon l'opération suivante: stocks moyens HT + encours moyen des créances clients TTC - encours moyen des crédits fournisseurs TTC. Calculé à la date d'arrêté des comptes, le besoin en fonds de roulement n'est pas forcément représentatif du besoin permanent de l'entreprise. Il doit aussi s'analyser dans une perspective d'évolution.

2. Anticiper les fluctuations du BFR

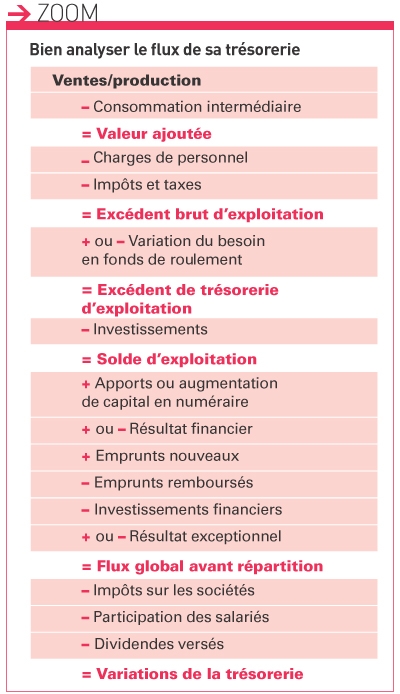

Un suivi attentif de vos principaux indicateurs vous permettra de remarquer rapidement un accroissement inattendu de votre besoin en fonds de roulement. Mais, même sans cela, certaines périodes à risques doivent attirer votre attention. Car le BFR augmente avec la croissance. La mécanique est donc la suivante: en voyant augmenter son carnet de commandes, l'entreprise est amenée à réaliser d'importants investissements (en matières premières, machines, personnel, etc.). Son besoin en liquidités, non encore couvert par ses recettes, augmente donc à un rythme rapide. C'est une phase critique qui requiert la plus grande vigilance. De même, une période de conquête - un nouveau marché à l'international, par exemple - constitue également une période à risques pour le BFR. Le développement est, en effet, gourmand en trésorerie. Les cycles sont alors perturbés. Toute variation du FR ou du BFR aura donc des répercussions immédiates sur la trésorerie. C'est ce que permet d'analyser le tableau de flux (voir modèle ci-dessus).

3. Comment bâtir des prévisions de trésorerie

Deux types de tableaux vous permettent de modéliser votre besoin en trésorerie.

Le budget de trésorerie prévoit l'évolution de la trésorerie de l'année suivante, mois par mois. Il est construit en fin d'exercice comptable à partir des autres budgets déjà réalisés. Vous devez d'abord valider les budgets amont (achats, ventes, RH...) et les pondérer s'ils sont trop ambitieux. Ensuite, opérez deux retraitements: passez les flux de date comptable en date de flux et calculez le décaissement mensuel de TVA. Pour cela, appliquez aux ventes les délais de paiement moyens constatés dans le passé et définissez des règles pour les différentes charges.

A l'inverse du budget, qui constitue une prévision figée à un moment donné, le plan de trésorerie glissant, issu du budget, est actualisé en permanence. Vous faites progresser l'horizon au fil du temps. Ce plan peut être mensuel ou hebdomadaire, et les prévisions des douze semaines à venir côtoient le réalisé des neuf mois écoulés. Ce document permet donc de confronter les décaissements aux encaissements et de justifier des demandes de crédit à court terme (escomptes, Dailly découverts...). A chaque intervalle de calendrier, comparez les flux réalisés avec les prévisions, calculez les écarts et actualisez vos projections.

4. Les leviers pour améliorer votre BFR

La solution pour améliorer sa trésorerie sans apport financier extérieur ni création de bénéfices consiste donc à diminuer votre besoin en fonds de roulement. Pour cela, vous disposez de plusieurs leviers à actionner, ensemble ou séparément, selon vos besoins et votre secteur d'activité.

- L'action sur le poste client. L'amélioration rapide du BFR passe par la réduction de la durée du crédit accordé aux clients. Il n'est cependant pas facile, pour d'évidentes raisons commerciales, de demander un paiement immédiat, à moins de proposer un taux d'escompte (une remise pour paiement comptant) particulièrement attractif, mais potentiellement coûteux pour la société. Car en période de taux bas, payer des agios sur découvert coûte souvent moins cher que proposer un escompte financier. Selon le pouvoir de négociation dont vous jouissez auprès de vos clients et les règles en usage dans votre secteur, vous pouvez essayer de réduire le délai de paiement en deçà des 60 jours fixés par la loi de modernisation de l'économie du 4 août 2008, en vigueur depuis janvier 2009. A défaut, assurez-vous au moins que les clients vous paient à la date d'échéance. Car plus une créance est ancienne, plus vous aurez de mal à la recouvrer. A noter: certains clients ont besoin d'être systématiquement relancés et hiérarchisent leurs paiements en fonction de l'intensité du «harcèlement». D'où l'importance de confier la relance des clients à des collaborateurs qui savent allier fermeté et diplomatie. Le variable des commerciaux peut ainsi être indexé au chiffre d'affaires encaissé et non pas réalisé, ce qui les incite à être plus regardants sur la solvabilité des clients et le recouvrement des créances.

- L'action sur le poste fournisseurs. Ce levier dépend simplement du poids de votre société vis-à-vis de votre fournisseur pour obtenir des délais de règlement plus longs. Pour cela, seule leur mise en concurrence est efficace, à condition que votre entreprise possède une taille critique suffisante. Il est par ailleurs judicieux, pour des raisons stratégiques, de multiplier vos sources d'approvisionnement.

- Le découvert bancaire. Ligne de crédit accordée par le banquier, le découvert est la seule solution de financement en contrepartie de laquelle aucune créance n'est exigée. Comme les autres crédits à court terme, il est indexé sur le taux de base bancaire (6,60 %, plus la marge de la banque), lui-même fixé en fonction du taux du marché monétaire. Un montant qui mérite que vous preniez la peine, avant de recourir au découvert, de vérifier les conditions financières qui s'y rattachent. Outre le montant des agios, comparez les commissions, et notamment la «commission sur plus fort découvert», c'est-à-dire le taux appliqué, chaque mois, à votre plus important solde débiteur.

- L'affacturage. Cette technique consiste à remettre tout ou partie des créances clients à un tiers, dénommé «factor», ou «société d'affacturage», qui assure le paiement immédiat de celles-ci moyennant le versement d'une commission, qui peut s'élever de 1,5 % à 3,5 % des créances confiées. Il existe deux catégories de contrats: l'affacturage sans gestion du risque clients, où le factor ne fait qu'avancer le montant de la créance, en demandant le remboursement si elle lui revient impayée, et le contrat d'affacturage avec gestion du risque clients, qui fait assumer au factor le risque d'impayés. Dans ce cas, le prestataire se montre très sélectif sur la nature et le montant des créances dont il assure le recouvrement.

L'affacturage constitue une précieuse source de financement à court terme. Cependant, la durée du crédit ainsi générée est limitée dans le temps et ne dépasse pas trois mois de chiffre d'affaires. Le coût du factor, pour une commission de 3 %, représente alors un taux d'intérêt annuel global de 12 %. Contrairement à une idée reçue, l'affacturage ne s'adresse pas qu'aux sociétés en difficulté de trésorerie structurelle, mais aussi aux PME performantes éprouvant soit de la difficulté à gérer leur croissance, soit ayant la volonté de sous-traiter la gestion du poste clients.

- L'escompte. Il est toujours possible d'escompter les traites reçues des clients auprès des banques, moyennant un taux d'intérêt parfois élevé. L'escompte, technique de mobilisation des créances commerciales de l'entreprise, est l'opération de crédit par laquelle le banquier escompteur met à disposition de son client titulaire d'une créance commerciale, matérialisée par un effet de commerce (le plus souvent une lettre de change, appelée plus couramment «traite»), le montant de cette créance moins sa rémunération, moyennant transmission de la propriété de l'effet de commerce.

La ligne de crédit accordée, limitée, est tout de même supérieure à celle d'un découvert, puisqu'elle s'appuie sur une créance. Autre avantage: lorsque votre client accepte de signer la traite, il s'engage à reconnaître la réalité de la facture et ne peut donc plus la contester, contrairement à une facture simple. Mais l'escompte présente aussi des inconvénients. Les délais sont longs dans le cas des traites papier, peu à peu remplacées par les électroniques. De plus, certains clients hésitent à signer ce document car ils renoncent alors à remettre en cause la prestation. En outre, le banquier peut la refuser s'il estime le risque trop important.

- La loi Dailly. Il est aussi possible de céder ou de nantir certaines créances aux banques selon une procédure de mobilisation de créance prévue par la loi Dailly du 2 janvier 1981. Ce dispositif vous permet de céder vos créances à votre banque en échange d'une ligne de crédit. Moins onéreux que le découvert, mais plus que l'escompte, c'est un financement par anticipation, dont le coût est indexé sur le taux bancaire de base, auquel s'ajoute une marge fixée par la banque (entre 1,10 % et 5 %). Les liquidités sont disponibles sous 48 heures, d'autant que certaines banques ont mis en place des outils informatiques permettant aux entreprises d'adresser les bordereaux «Dailly» via Internet. Mais cette technique comporte un inconvénient: si vos clients ne paient pas à la date d'échéance prévue, sauf souscription à une assurance-crédit, votre banquier débitera la somme de votre compte. Il s'agit, en effet, d'un simple préfinancement, là où les sociétés d'affacturage, proposent plus globalement de gérer les comptes clients et de couvrir le risque.

- L'action sur les stocks. Les stocks s'analysent comme de la trésorerie dormante, et leur gestion en flux tendu est dans l'air du temps. L'optimisation consiste donc à maintenir un niveau de stock de matières premières le plus faible possible, voire nul. Ce résultat dépend de la durée des délais de livraison et de la sécurité des voies d'approvisionnement, car le maintien d'un niveau de stock faible ne doit pas s'effectuer au risque d'une rupture d'approvisionnement, qui coûte souvent plus cher que la gestion d'un petit stock de sécurité. Le stock d'encours de production dépend de la vitesse du processus de production, qui détermine le nombre et la durée des opérations nécessaires à la fabrication des produits vendus. Les encours peuvent diminuer grâce à des réorganisations de production. Une analyse rapide permet de vérifier qu'il est souvent aisé de diminuer les stocks par une informatisation améliorée.

Alain Gargani, gérant d'Atout Organisation Science

LE TEMOIGNAGE DE Alain Gargani, gérant d'Atout Organisation Science

«Nous passons les dividendes en compte courant d'associé»

Pour le dirigeant de cette entreprise spécialisée dans l'organisation de congrès, confronté aux délais de paiement à 90 voire à 120 jours que lui impose le secteur associatif, plusieurs règles s'imposent. «Nous évitons de distribuer des dividendes, ce qui nous permet de disposer de quelques mois d'avance en fonds de roulement, placés en Sicav. Cette solution a l'avantage de rassurer les banques», explique-t-il. Alain Gargani négocie pied à pied avec ses deux banques pour bénéficier de conditions avantageuses, mais évite d'utiliser ses autorisations de découvert. Résultat, en cas de pépin, il ne paiera pas d'agios. Côté clients, au lieu de subir des délais de paiement trop longs, Alain Gargani exige désormais la mensualisation des paiements. Enfin, les fournisseurs ne sont pas oubliés: «Nous sommes reconnus et solides, cela nous permet de négocier les délais. » Un travail quotidien que deux collaborateurs sont chargés de suivre pour assurer la bonne gestion de la trésorerie de la PME.

Atout Organisation Science

> Activité

Organisation de congrès

> Ville

Marseille (XVIe arr.)

> Forme juridique

SARL

>Dirigeant

Alain Gargani, 46 ans

> Année de création

1996

> Effectif

17 salariés

>CA 2010-2011 (mai à mai)

1,4 MEuros

Jean Marc Eyssautier, président de la commission des entreprises au Conseil supérieur de l'ordre des experts-comptables (CSOEC)

AVIS D'EXPERT

« Il faut différer la dette et accélérer le financement de petits projets »

Méconnue, la loi Brunet (2009) autorise le chef d'entreprise à demander par écrit à sa banque la cotation qu'elle lui attribue en interne. « La pratique est courante, mais jusqu'à la promulgation de cette loi, l'intéressé n'avait pas connaissance de sa note. Or, cette cotation renseigne sur la propension de la banque à accorder des facilités de trésorerie à l'entreprise ou pas », confie Jean-Marc Eyssautier. « Résultat, le dirigeant peut arbitrer sa gestion en conséquence, par exemple en classant des comptes courants à plus de cinq ans, ce qui diffère la dette », ajoute l'expert-comptable. Par ailleurs, Jean-Marc Eyssautier se fait le porte-parole du CSOEC pour annoncer « la signature d'accords avec les banques afin qu'elles acceptent de financer de petits projets (jusqu'à 25 000 euros) avec prise de décision rapide ». La BPCE et le LCL ont déjà souscrit. Grâce à l'intervention de l'expert-comptable, qui remplit la demande de prêt avec le chef d'entreprise, la réponse est communiquée en moins de 48 heures.